Stávající krize je záměrná, stejně jako byly záměrné i krize předchozí. Od té poslední – covidové – je patrné, že hlavním cílem je zavedení globální digitální diktatury.

Velmi důležitá jsou tedy jak varování před akceptací digitálních identit, tak před rušením hotovosti a přechodem na bezhotovostní svět s programovatelnou digitální měnou.

Většina lidí stále netuší, jak důležité je odmítat vše, co spěje k přechodu na plně bezhotovostní společnost. Jde zejména o nyní masově zaváděné digitální identity, které jsou nezbytné pro zavedení CBDC.

Jediné, čím tedy mohou lidé z celého světa narušit tento přechod na digitální diktaturu, je odmítání digitálních identit.

Dokonce i šéf BlackRocku Larry Fink otevřeně řekl, že pro tokenizaci je nutné zavést digitální identity. A řekl toho mnohem víc…

„Nejde jen o to, že země dohání stávající finanční systém. Jde o vybudování moderní finanční infrastruktury od základů,“ říká Larry Fink.

Následující zpráva je naplánována na vydání v nejnovějším čísle časopisu Revive The Table.

Náš „přítel“ Larry Fink je zpět, aby nám připomněl, že globální finanční systém prochází rychlými změnami, přičemž tokenizace je jeho jádrem.

Generální ředitel BlackRocku (který v současnosti spravuje aktiva v hodnotě přes 14 bilionů dolarů; téměř třikrát více než HDP Německa, třetí největší ekonomiky světa) a spolupředseda Světového ekonomického fóra nedávno zveřejnil svůj „Výroční dopis předsedy investorům 2026.“

Letošní dopis se zaměřuje na dlouhodobé investování, širší účast na trhu a transformační potenciál tokenizace. Mechanismy, které podle něj podpoří větší finanční inkluzi a vlastnictví po celém světě pro mladší generace, které se snaží získat místo na světě.

Dříve jsme zkoumali jeho dopis z roku 2025 s názvem „Demokratizace investování,“ ve kterém Fink podrobně popsal, co tokenizace je, jak bude zahrnovat částečné investice a podíly a jak musí být nejprve integrovány digitální identity, než lze pocítit skutečné „přínosy“ tokenizace, jak sám říká.

Tokenizace byla také hlavním tématem na letošních výročních setkáních WEF v Davosu, kde Fink a mnoho dalších hostů diskutovali o takzvané „nové fyzice peněz.“

Ve svém nedávném dopise Fink komentoval tokenizaci následovně:

„Trhy fungují, když investoři věří, že mohou nakupovat a prodávat za férovou cenu. Tento trust pomáhá podnikům získat kapitál potřebný k růstu a umožňuje rodinám rozložit své investice mezi různá aktiva nákladově efektivním způsobem, místo aby se spoléhaly jen na jedno.

Širší přístup k tomuto systému – díky lepším technologiím a finančnímu vzdělávání – by mohl pomoci více lidem zapojit se do ekonomického růstu.

Postupem času by tyto technologické pokroky mohly také pomoci vytvořit větší transparentnost a potenciálně širší přístup k částem soukromých trhů, tedy oblastem jako infrastruktura a soukromé úvěry, které byly tradičně pro většinu drobných investorů nedostupné.

„Polovina světové populace má digitální peněženku na svém smartphonu. Představte si, že můžete dlouhodobě investovat do široké škály podniků se stejnou digitální peněženkou, stejně snadno, jako je odesíláte platbu.

Tokenizace by mohla tuto budoucnost urychlit modernizací základů finančního systému, usnadnit vydávání investic, usnadnit obchodování a zpřístupnit ji.“

„Indie také nabízí lekci pro další fázi rozvoje tržní infrastruktury: tokenizaci – získání vlastnických práv v digitálních účetních knihách za účelem snížení tření, snížení nákladů a urychlení vypořádání.

Indický systém není založen na blockchainové infrastruktuře, ve skutečnosti se vydal do značné míry jinou cestou. Ale právě o to jde. Jeho úspěch ukazuje, že nové finanční struktury nezávisí na jedné technologii.

Jsou úspěšné, když jdou politika, technologie a přijetí ruku v ruce.

„Ekonomiky, které vybudovaly moderní finance – Spojené státy, Velká Británie, EU – nyní pracují na modernizaci dlouho zavedených systémů, aby tradiční a digitální trhy mohly fungovat bok po boku.

Jakmile vybudujete nejhlubší kapitálové trhy světa, změna může být postupnější. Ale cíl by měl být stejný: usnadnit lidem investice do růstu jejich země.

Peněženka na chytrý telefon, kterou můžete použít k investování, je už sama o sobě pozoruhodná. Ale svět investičních příležitostí se výrazně rozroste, protože finanční aktiva sama o sobě budou digitálně nativní.

Dluhopis, který vlastníte, je stále dluhopisem, ale může se efektivněji pohybovat napříč moderní infrastrukturou.

Postupem času by to mohlo umožnit jediné regulované digitální peněžence obsahovat nejen platební zůstatky, ale i širokou škálu finančních aktiv.

V jedné peněžence by mohl někdo držet burzovně obchodované fondy (ETF), digitální eura, tokenizované dluhopisy a zlomkové podíly aktiv, která byla dříve nedostupná, od infrastruktury po soukromé úvěrové fondy.

Snížením minimálních investičních částek a usnadněním rozdělení aktiv na menší jednotky může tokenizace otevřít dveře většímu počtu investorů.

Mohlo by to také usnadnit investorům získávat informace a akcionářům hlasovat. Cílem není novinka. Jde o to, poskytnout spořitelům jednodušší a plynulejší způsob, jak se zapojit do trhu a budovat bohatství.

Jak jsme s Robem Goldsteinem napsali koncem loňského roku, věříme, že tokenizace je dnes přibližně tam, kde byl internet v roce 1996. Nenahradí stávající finanční systém přes noc.

Místo toho si představte most, který je postaven na obou stranách řeky a sbíhá se uprostřed. Na jedné straně existují tradiční instituce.

Na druhé straně jsou tu inovátoři zaměření na digitální technologie: emitenti stablecoinů, fintechy, veřejné blockchainy. Úkolem tvůrců politik je pomoci tento most vybudovat co nejrychleji a nejbezpečněji.

Konzistence bude důležitá. Místo psaní zcela nových pravidel pro digitální trhy bychom měli aktualizovat ta stávající, aby tradiční a tokenizované trhy mohly spolupracovat.

Tokenizace také potřebuje ochranné bariéry, jako jsou jasná opatření na ochranu kupujících, aby byly tokenizované produkty bezpečné a transparentní, přísné standardy rizika protistrany, aby se zabránilo šíření šoků a digitální ověřování identity pro řízení rizik spojených s nelegálním financováním.

Tímto způsobem mohou lidé obchodovat a investovat se stejnou jistotou, jakou mají při použití karty nebo bankovním převodu.

„Nejde jen o to, že země dohání stávající finanční systém. Jde o vybudování moderní finanční infrastruktury od základů.“

Ačkoliv Fink uvádí, že Indie (zatím) nezačala cestu komplexní tokenizace, indická vláda předložila svůj první oficiální zákon o tokenizaci, který stanovuje, jak budou tokeny regulovány, včetně stablecoinů, stejně jako řady dalších tříd aktiv, jako jsou nemovitosti, komodity, uhlíkové kredity a duševní vlastnictví.

Indie také začátkem tohoto roku zavedla potravinové poukázky založené na CBDC v rámci nového programu přídělového systému, které jsou přímo vkládány do digitálních ID peněženek.

Fink a další zástupci průmyslu chválili Indii a označili ji za vzor transformace. Na Světovém ekonomickém fóru v Davosu v lednu Fink argumentoval, že tokenizace všech aktiv a jejich umístění na univerzální blockchain ukončí korupci.

„Myslím, že trend k tokenizaci, k desetinné grafizaci, je nezbytný.

Je ironické, že dvě rozvíjející se ekonomiky jsou světovými lídry v tokenizaci a digitalizaci své měny. Jsou to Brazílie a Indie. Myslím, že musíme udělat velmi rychlý pokrok.

Snížili bychom poplatky. Větší demokratizace bychom dosáhli snížením více poplatků, kdybychom měli všechny investice na tokenizované platformě, která by mohla přecházet z tokenizovaného peněžního fondu na akcie, dluhopisy a zpět.

Máme společný blockchain. Mohli bychom snížit korupci. Takže bych tvrdil, že i když máme více závislostí na jednom blockchainu, mohli bychom o tom všichni diskutovat. Přesto budou transakce pravděpodobně zpracovávány bezpečněji než kdy dříve.“

Přesto je indický digitální identifikační systém, Aadhaar, tak účinný v identifikaci všech občanů, že vláda a RBI vědí, co lidé dělají.

Toto bylo oznámeno během týdne Mezinárodního měnového fondu (MMF) a Světové banky, který hostil Atlantic Council v příspěvku s názvem „Jak tokenizace peněz ovlivní mezinárodní měnový systém.“

Siddharth Tiwari z Bank for International Settlements (BIS), známé jako „centrální banka centrálních bank,“ vysvětlil, proč jsou digitální identity tak zásadní v kontextu CBDC, tokenizace, stablecoinů a bezhotovostních plateb.

Tiwari se vyjádřil následovně:

„Myslím, že v Indii se internet použil k digitalizaci platebního systému, ne k tokenizaci, ale k digitalizaci. Takže je to docela šikovný systém. Je k dispozici nepřetržitě, 365 dní v roce.

Funguje okamžitě. Je zdarma. Je přátelský k velkým technologiím a fintechům, na rozdíl od Číny, kde je konkurence mezi Alipay, WeChat Pay a PBC.

A je to vyřešeno ve fiat měně v rámci regulačního systému. A je to první příklad velkých fintech společností jako Google Pay, Apple Pay a WhatsApp Pay, které obchodují v rámci regulačního systému.

A jsou s tím velmi spokojeny. Jsou s tím velmi spokojeny…

Takže nejde tolik o otázky rozvojových zemí nebo vyspělých ekonomik. Jde o to, zda máte historii finančních transakcí. Je možné složit zástavu?

A tyto problémy jsou v Indii stejné po dobu 10 let. Rozdíl v přístupu k finančnímu systému mezi muži a ženami, vzdělanými a nevzdělanými, městskými a venkovskými obyvateli, zaměstnanými a nezaměstnanými klesl na jednociferné hodnoty, což je největší pokles v historii za posledních snad 100 let. A to je obrovské.

Dneska bych mohl jen vytáhnout telefon — je kompatibilní — a něco vám poslat, a vy byste to dostali za méně než sekundu. Je to stejné v Singapuru.

Myslím, že guvernér zde řekl, že nehledají tokenizaci na úrovni maloobchodu, protože drobní investoři nebudou přepínat mezi tokenizovanými vklady a tím, co už mají.“

Hung Tran z Atlantic Council zopakoval Tiwariho slova a zdůraznil, že digitální ID je klíčové pro fungování tohoto systému, zejména pokud jde o možnou tokenizaci ekonomiky na maloobchodní úrovni. Tran dodal:

„Podle mých znalostí je důležitým předpokladem pro fungování tohoto systému UPI v Indii digitální identita, která byla zavedena jako veřejný statek pro Indii a vyžaduje dvoufaktorové ověřování.

To znamená, že každý má nyní jakousi vlastní digitální ID.

Banky se při takových transakcích cítí bezpečně, protože vědí, že jde skutečně o mého zákazníka, a že je to skutečně příjemce, kterému chce zákazník poslat peníze.

Bez tohoto systému digitální identifikace je těžké si představit, že by něco takového mohlo fungovat.

A toto digitální ID pravděpodobně nebude snadno přeneseno do jiných zemí, protože mají odlišné kulturní a společenské přesvědčení a lidé s ním nemusí souhlasit. Takže jsou tu i další požadavky.“

Tran dále řekl, že identity – tedy my sami – budou za 15 let tokenizovány.

„BIS se zabývá něčím, čemu se říká jednotná kniha knih. To nás vrací zpět na začátek této debaty: Pokud máte 10 procent a 90 procent, proč netokenizovat všechno?

Takže tokenizujte veřejné prostředky, tokenizujte CBDC, tokenizujte bankovní vklady, tokenizujte akciový trh tak, aby sloužily jako zajištění pro půjčky.

A pokud budete pokračovat touto cestou, jakmile bude vše tokenizováno, bude to extrémně efektivní.

Nemám pochyb, že vy a já budeme za 15 let tokenizováni.“

Západní vlády tiše přebudovávají své ekonomiky na tokenizovaný model a prosazují digitální identifikace.

Spojené království nedávno oznámilo, že plně přijme tokenizovanou ekonomiku a Philip Belamant, spoluzakladatel a generální ředitel aplikace Zilch pro digitální platby a nákupy, po oznámení uvedl:

„AI zásadně změní způsob, jakým lidé nakládají s penězi a promění platby z něčeho aktivně spravovaného spotřebiteli na něco, co je inteligentně spravováno a optimalizováno na pozadí.

Pokud se to stane skutečností, je zásadní, aby se regulace vyvíjela tak, aby podporovala inovace a zároveň zachovala silnou ochranu spotřebitelů.“

Mezitím americký ministr financí Scott Bessent v dubnu oznámil, že prezident Trump plánuje podepsat výkonný příkaz, který by donutil banky požadovat od zákazníků poskytování biometrických údajů a pasů k otevření a vedení bankovního účtu pod záminkou boje proti nelegální migraci.

Tento plán souvisí s pokyny stanovenými v Genius Act, který Trump podepsal loni, stejně jako se zprávou Bílého domu s názvem „Posilování amerického vedení v digitálních finančních technologiích.“

Autoři uvádějí, že Bílý dům „podporuje myšlenku, že digitální aktiva a blockchainové technologie mohou revolucionalizovat nejen americký finanční systém, ale také systémy vlastnictví a správy v celé ekonomice.“

To vše je součástí širší, celosvětové iniciativy zaměřené na přepracování a restrukturalizaci globálního finančního systému. V dubnu napsal Matthew Blake, výkonný ředitel WEF: „Finanční systém je v otřesech. Zúčastnění musí být na to připraveni.“

„Severní hvězda včerejší globální finanční harmonie ustoupila dnešní realpolitice. Regionální spolupráce však nemusí svět zcela rozdělit.

Tím, že vlády budou trvat na pevném začlenění interoperability do architektury finančních systémů, mohou podnikatelé proměnit regionální integraci v odrazový můstek k obnovené globální konektivitě, místo aby ji nechali zamrznout do trvalé patové situace.

Ti, kteří přizpůsobí své obchodní modely, politické rámce a předpoklady o riziku této nové realitě, pomohou formovat systém vhodný pro multipolární svět. Ti, kdo lpí na zastaralých předpokladech, riskují, že budou předběhnuti.“

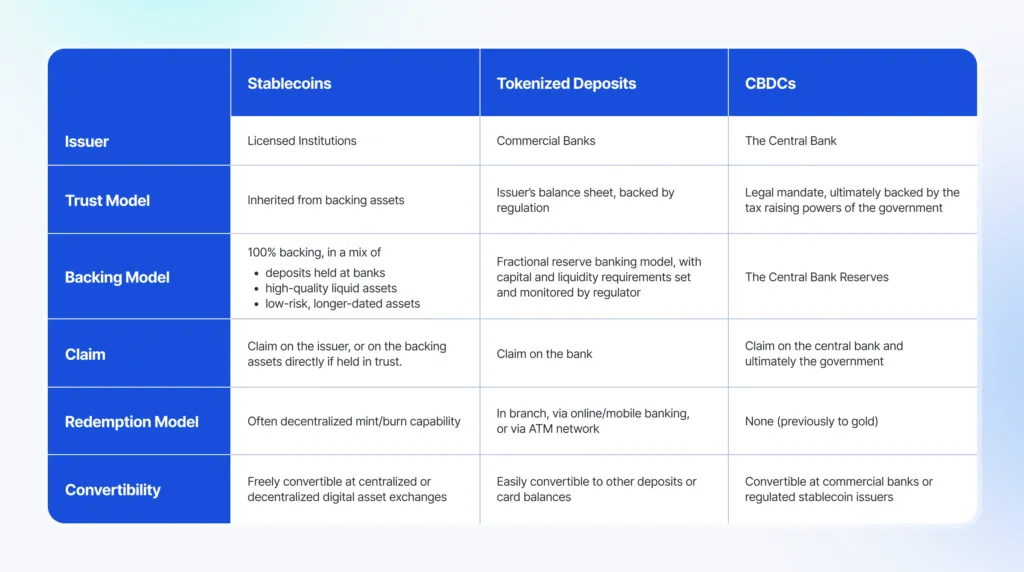

Klíčové slovo je „interoperabilita.“ Jednotlivé země zvolí různé cesty: některé plně přijmou CBDC pro velkoobchodní a maloobchodní použití, jiné se zaměří na stablecoiny, zatímco další zavedou hybridní systémy, které jsou středem.

Nebudou zcela bez hotovosti, ale zajistí, že tokenizované, blockchainové a POS infrastruktury budou k dispozici pro zajištění sledovatelnosti transakcí; všechny tyto různé systémy však budou schopny spolupracovat harmonicky.

Jak vysvětluje společnost Fireblocks, která je považována za nejdůvěryhodnější společnost v oblasti infrastruktury digitálních aktiv a stablecoinů na světě, odkazuje na to, co nazývá „třemi rohy měnového trojúhelníku,“ skládající se z CBDC, stablecoinů a tokenizovaných aktiv.

Klíčem ke všemu je interoperabilita:

„Klíčem je zajistit takzvanou jednotnost peněz – jejich plnou směnnost za nominální hodnotu – aby byly zajištěny hladké a důvěryhodné interakce, jak dnes očekáváme.

Nakonec musíme přestat vnímat tyto tři formy peněz jako konkurenty. Jak systém dozrává, je jasné, že budou koexistovat jako tři vrcholy nového trojúhelníku digitálních peněz, jak je tomu dnes u různých forem peněz.

Interoperabilita pomůže odemknout potenciál programovatelnosti a kombinovatelnosti na blockchainech.

To nám například umožňuje naprogramovat tokenizovaný vklad tak, že prostředky jsou převedeny obchodníkovi ihned po doručení zboží, zatímco řidič zároveň obdrží odměnu ve stablecoinu dle vlastního výběru a programově vyrovnává částky dlužné daňovému úřadu ve formě CBDC v reálném čase, to vše bez nutnosti manuálního vyrovnání.“

V průběhu let a v reakci na veřejnou kritiku CBDC se zdá, že centrální banky, soukromé fintech společnosti a korporace se snaží zavést ještě více kontrolující a represivní systém, než se původně tvrdilo.

Systém, který se jeví transparentněji a spravedlivěji, ale ve skutečnosti je ještě sofistikovanějším, obrovským systémem, který nechceme. Nikdy nezapomínejte, že jsou to ti samí lidé, kteří se na vás usmívají a říkají: „Nebudeš nic vlastnit a budeš šťastný.“

Zatímco masy jsou rozptýleny jinde, nová infrastruktura pro naše digitální zotročení se buduje. Rok 2026 se rýsuje jako klíčový rok pro tokenizaci a digitální identitu…

Všechno, co kdy západní člověk vymyslel. pro dobro lidí, mělo vždy stejný účel, dobro jeho peněženky.

Jakej „západní člověk“, ty brebtavé jelito?

Lichevní peněžní systém je ze starověkého Babylonu. A od té lichvy babylonské pokračuje všechno další svinstvo až dodnes, a všude po světě, ty jelito.